Chyba wszystkie osoby prowadzące działalność gospodarczą potwierdzą, że nie jest to mało kosztowna operacja. Zarówno zwykła działalność (w skład której wchodzą takie wydatki, jak wypłaty dla pracowników, składki i podatki oraz surowce i produkty), jak i wszelkiej maści inwestycje (maszyny, pojazdy, licencje) nie są tanie i czasami może być bardzo trudno sfinansować je z własnych środków. Zwłaszcza, jeśli mamy do czynienia z branżą sezonową lub z kryzysem gospodarczym.

Z tego względu wielu właścicieli firm decyduje się na sięganie po kredyt dla przedsiębiorców. Pod tą nazwą może się jednak kryć wiele różnorodnych produktów finansowych, przeznaczonych na różne sytuacje, w związku z czym jest to temat, któremu warto przyjrzeć się bliżej. Tak więc, co warto wiedzieć o takim kredycie? Na czym polega i jakie dokumenty trzeba przygotować, aby go otrzymać?

Spis treści

Jakie są rodzaje kredytów dla przedsiębiorcy:

Kredyt dla przedsiębiorców dzieli się na wiele produktów finansowych, przeznaczonych na różne okazje, których łączy przede wszystkim grupa docelowa, czyli, jak wskazuje sama nazwa, właściciele firm. Wśród najpopularniejszych kredytów tego typu można wymienić:

- kredyty obrotowe

- kredyty konsolidacyjne

- kredyty inwestycyjne.

Kredyty obrotowe służą sfinansowaniu bieżących potrzeb firmy, takich jak choćby wynagrodzenia pracownicze czy opłacenie czynszu i innych stałych wydatków. Z kolei kredyty konsolidacyjne dla firm działają podobnie, jak dla osób fizycznych – służą połączeniu wielu zobowiązań firmowych w jedną całość.

Kredyty inwestycyjne wykorzystywane są do zrealizowania ambitnych projektów na wielkie kwoty. Często są to zobowiązania długoterminowe i niekiedy (chociaż nie zawsze) mogą one wymagać wniesienia wkładu własnego.

Kredyt dla przedsiębiorców a koronawirus

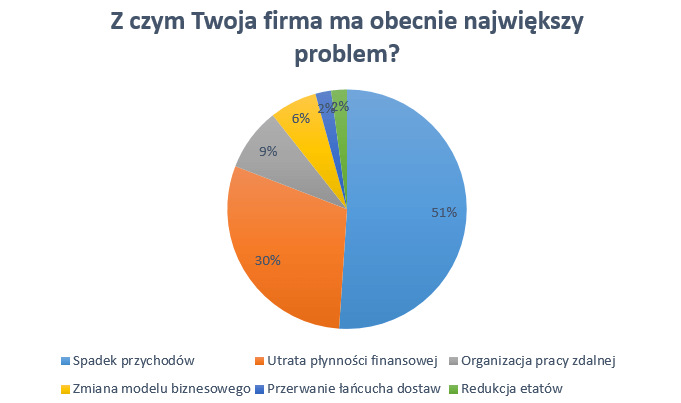

Koronawirus negatywnie wpłynął na sytuację finansową wielu przedsiębiorstw, zmuszając je do ograniczenia lub nawet całkowitego zaprzestania działalności w pewnych okresach. Obniżenie dochodów obniża także zdolność kredytową przedsiębiorstwa, co utrudnia otrzymanie pozytywnej decyzji kredytowej.

Udzielanie kredytów dla przedsiębiorców jest w obecnej chwili dla banków sporym ryzykiem, zwłaszcza, jeśli chodzi o takie branże, jak gastronomia czy turystyka. Trzeba mieć to na uwadze, składając wniosek kredytowy.

1 Źródło: https://www.pit.pl/aktualnosci/zwolnienie-z-zus-i-postojowe-obowiazywalo-zbyt-krotko-pomoc-z-tarczy-niewystarczajaca-994369

Kredyt dla przedsiębiorcy – dokumenty

To, jakie dokładnie dokumenty będą potrzebne, aby wziąć kredyt dla przedsiębiorcy zależne jest od typu kredytu, a także procedur panujących w danej instytucji finansowej. Najczęściej wymagane dokumenty to między innymi:

- dokumenty księgowe (na przykład Księga Przychodów i Rozchodów)

- zaświadczenie o niezaleganiu ze składkami w Zakładzie Ubezpieczeń Społecznych i Urzędzie Skarbowym

- wyciąg z konta bankowego firmy

- zeznanie podatkowe za rok ubiegły.

Dokładnych informacji na ten temat należy szukać na stronie internetowej wybranego banku. Warto także upewnić się w zakresie tego, jaki termin ważności dokumentów przyjmuje dana instytucja finansowa (przykładowo, zaświadczenie z ZUS i US sprzed pół roku może być już uznane za nieważne).

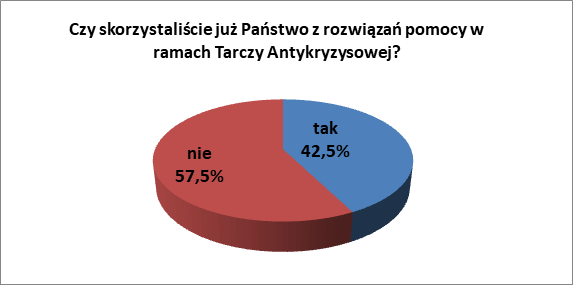

Kredyt dla przedsiębiorców – tarcza antykryzysowa

Od początku pandemii koronawirusa w Polsce wprowadzane było już wiele wersji tak zwanej tarczy antykryzysowej, w skład której wchodzą liczne rozwiązania dla przedsiębiorców. Wśród nich można wyróżnić świadczenia postojowe, zamrożenie lub zwolnienie ze składek ZUS czy specjalny kredyt dla przedsiębiorców, a właściwie pożyczkę, na kwotę 5000 złotych.

Wraz z kolejnymi edycjami tarczy, zmieniają się warunki, które trzeba spełnić, aby skorzystać z pomocy rządowej, a także jej zakres, dlatego też jest to temat, z którym warto być na bieżąco. Na szczególną pomoc mogą liczyć przedsiębiorcy z branż, które najbardziej ucierpiały w wyniku pandemii, a więc między innymi z branży turystycznej oraz gastronomicznej.

2 Źródło: https://opowiecie.info/tarcza-praktyce-wyrok-smierci-lub-laska-zycia-dla-przedsiebiorstw/

Kredyt dla przedsiębiorców na 5000 złotych

Jak już wspomniano, na przestrzeni pandemii dostępny był dla różnych branż kredyt dla przedsiębiorców opiewający na kwotę 5000 złotych, który po spełnieniu określonych warunków mógł zostać nawet w całości umorzony (co oznacza, że stawał się zobowiązaniem bezzwrotnym).

W zależności od edycji tarczy, mogło być konieczne udokumentowanie utraty dochodów z powodu pandemii co najmniej o określony procent względem poprzedniego okresu. Różne bywały również wymagania w zakresie tego, od jakiego co najmniej okresu musi istnieć firma, aby móc liczyć na państwową pomoc.

Kredyt dla przedsiębiorców – podsumowanie

Jak widać, kredyt dla przedsiębiorców to bardzo rozbudowane pojęcie, które warto dobrze poznać i przyswoić. W trakcie funkcjonowania firmy nieraz zaciągnięcie takiego kredytu może okazać się konieczne lub opcjonalne, ale bezpieczniejsze i korzystniejsze niż pokrycie wydatków z firmowych oszczędności. Z pewnością przyda się w takiej sytuacji wiedza choćby odnośnie do niezbędnych dokumentów, tak, aby móc zawczasu je przygotować.

Ciekawą opcją, o której powinien wiedzieć każdy przedsiębiorca, jest także pożyczka dla samozatrudnionych w kwocie 5000 złotych, która może zostać całkowicie umorzona, o ile spełnione zostaną odpowiednie warunki. W przypadku większej firmy może to być relatywnie niewielki zastrzyk gotówki, ale z pewnością doceni go na przykład początkujący przedsiębiorca bądź samozatrudniony freelancer.

FAQ

Jaki staż musi mieć firma, aby otrzymać kredyt dla przedsiębiorców?

Często można się spotkać z wymaganiem stażu na poziomie co najmniej roku lub dwóch, aby otrzymać kredyt dla przedsiębiorców. Wymaganie to może zostać obniżone lub całkowicie zniesione, jeśli dany przedsiębiorca jest klientem banku mającego udzielić mu kredyt lub w sytuacji, kiedy mowa o specjalnym kredycie na start. Wymaganie odnośnie do stażu firmy wynika z faktu, że nowe firmy są najbardziej narażone na upadek, ponadto z reguły nie przynoszą dużych dochodów (wiele firm zaczyna notować je dopiero co najmniej po roku lub dwóch działalności, stąd też tego typu progi są najczęściej spotykane).

Ile się czeka na kredyt dla przedsiębiorców?

Czas oczekiwania na kredyt dla przedsiębiorców jest zależny od wielu czynników, takich jak chociażby obłożenie banku w danym momencie, a także typ zobowiązania i jego kwota. Nie bez znaczenia jest to, czy potencjalny kredytobiorca już za pierwszym razem poprawnie wypełni wniosek i dostarczy w jak najkrótszym czasie wszystkie wymagane przez bank dokumenty (na przykład zaświadczenie o niezaleganiu ze składkami w ZUS i US czy wyciąg z konta bankowego firmy). Proces może być szybszy, jeśli dany przedsiębiorca prowadzi rachunek w danej instytucji, ponieważ będzie ona mogła od razu uzyskać dostęp do historii konta i na tej podstawie ocenić zdolność kredytową firmy.

Jaka może być maksymalna kwota kredytu dla przedsiębiorców?

Maksymalna kwota kredytu dla przedsiębiorców zależy od zdolności kredytowej firmy, od typu kredytu, a także od zasad przyjętych przez daną instytucję finansową. Typem kredytu, który zwykle charakteryzuje się najwyższą maksymalną kwotą, jest kredyt inwestycyjny, w ramach którego można uzyskać nawet wiele milionów złotych. Warto jednak wskazać, że przy odpowiednio wysokiej zdolności kredytowej dużą sumę (zazwyczaj do kilkuset tysięcy złotych bez zabezpieczeń, ale zdarzają się wyjątki) można uzyskać także choćby w ramach kredytu obrotowego.